![]()

- NISA制度

- NISAの

主なポイント - お客さまに合った

積立方法を確認しましょう - NISA Q&A

- NISA口座の

開設について - 2023年までの

NISAについて - 2024年以降の

ジュニアNISAについて - 動画で

NISAを知ろう!

01NISA制度

2024年1月よりNISA制度が大幅に拡充しました!

NISAとは、投資した値上がり益や分配金にかかる税金が非課税になる制度です。

NISAの概要

02NISAの

主なポイント

NISAを利用するうえで押さえたいルールを確認しましょう!

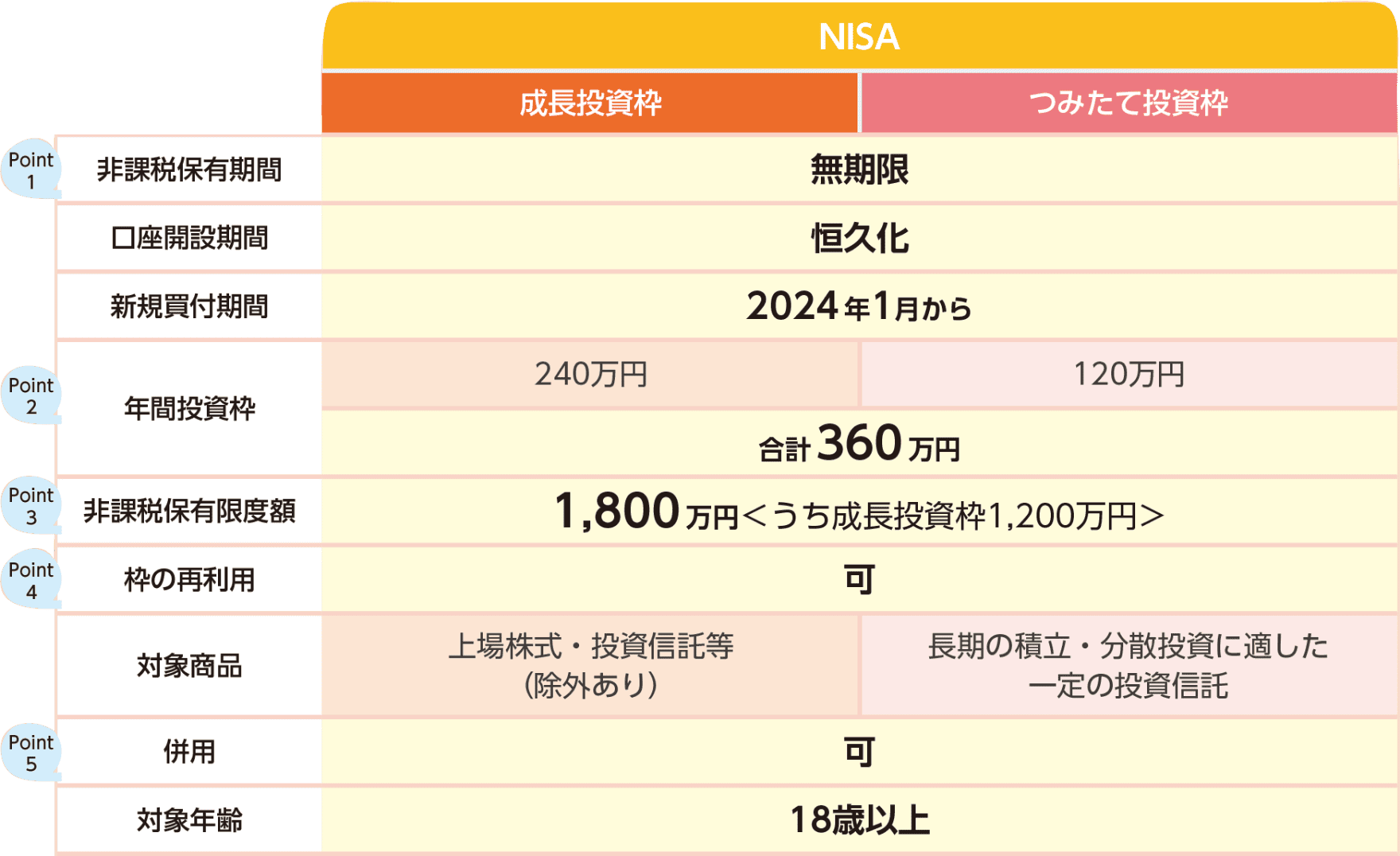

NISAの主なポイント

-

Point

1非課税保有期間は無期限。

いつでも売却可能

保有期間に期限はありません。

また、いつでも売却可能です。 -

Point

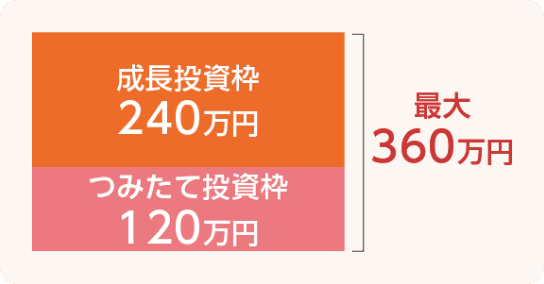

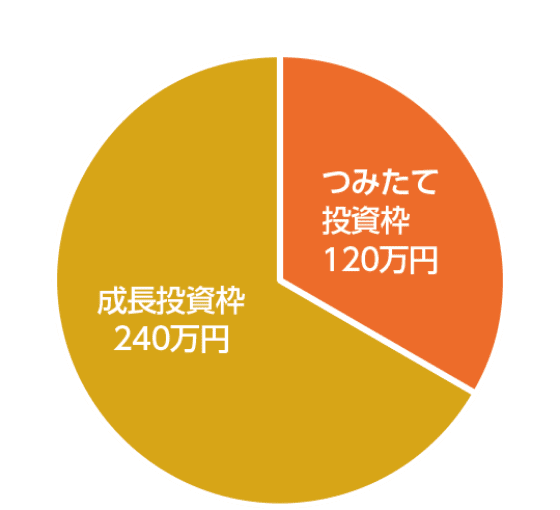

2非課税投資枠は

年間最大360万円

年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円で、合計年間最大360万円の投資が可能です。

-

Point

3非課税保有限度額

1,800万円

一人当たりの投資枠は、1,800万円です。そのうち成長投資枠は1,200万円。1,800万円すべてをつみたて投資枠で利用することも可能です。

-

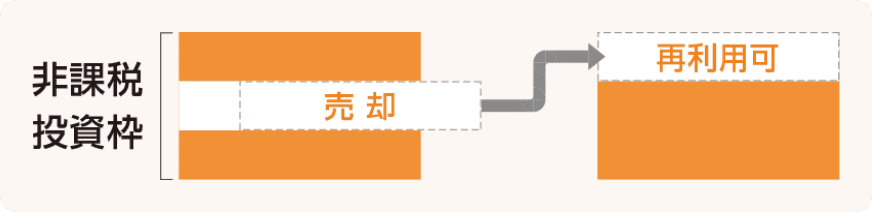

Point

4売却した分の枠の再利用可能

取得価額で投資枠の管理を行います。

売却分は、翌年以降の未使用の年間投資枠の中で再利用することが可能です。 -

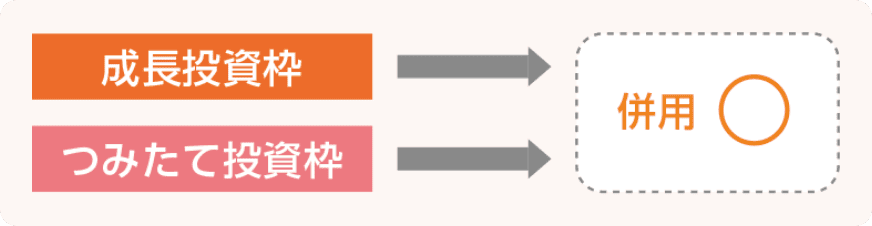

Point

5成長投資枠・つみたて投資枠の併用可

成長投資枠とつみたて投資枠は、併用することができます。

03お客さまに合った積立

方法を確認しましょう

チャートを使って、ご自身にピッタリの積立方法を確認してみましょう。

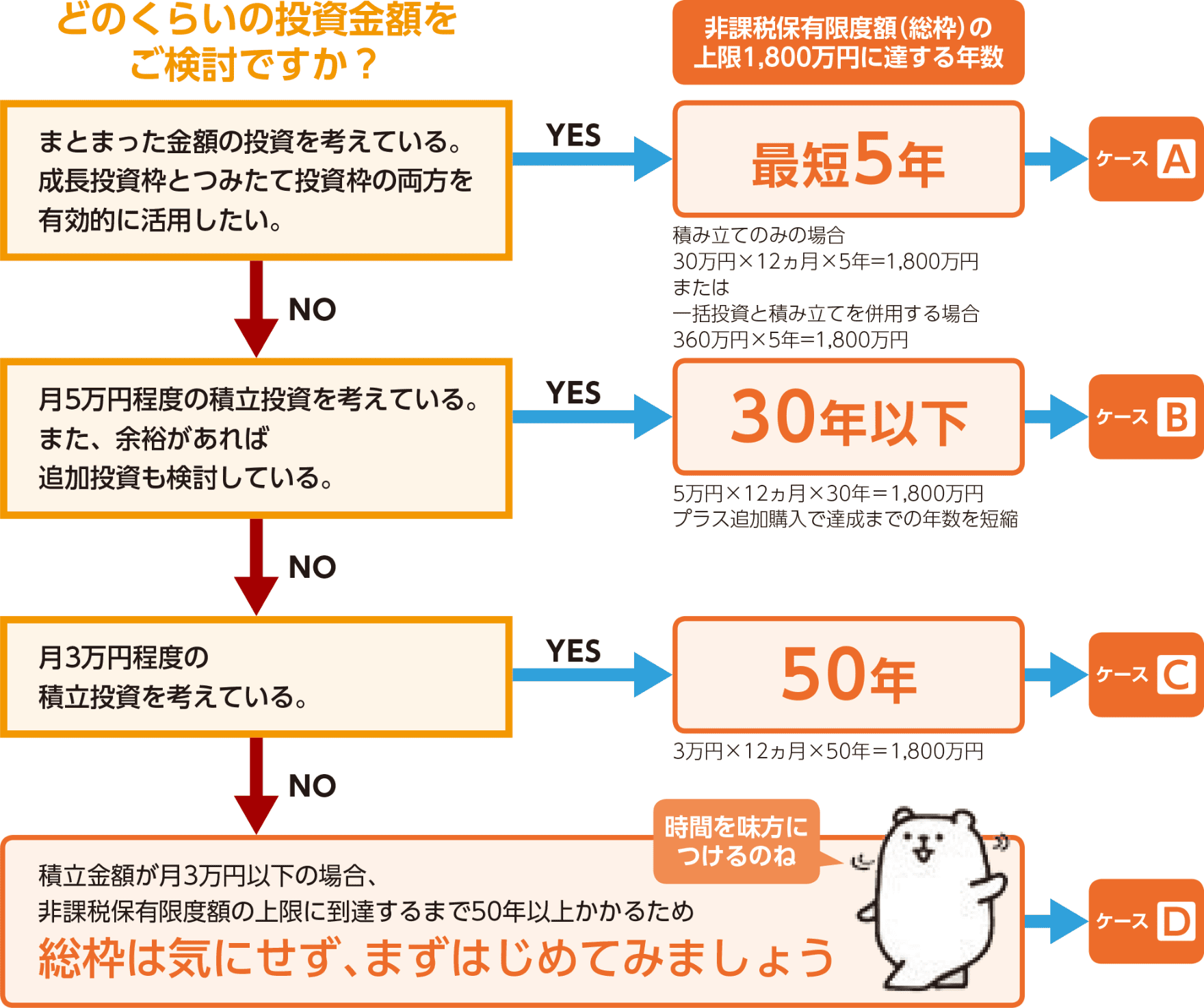

非課税保有限度額の上限1,800万円に達するまで何年?

NISAの活用方法を考えよう!

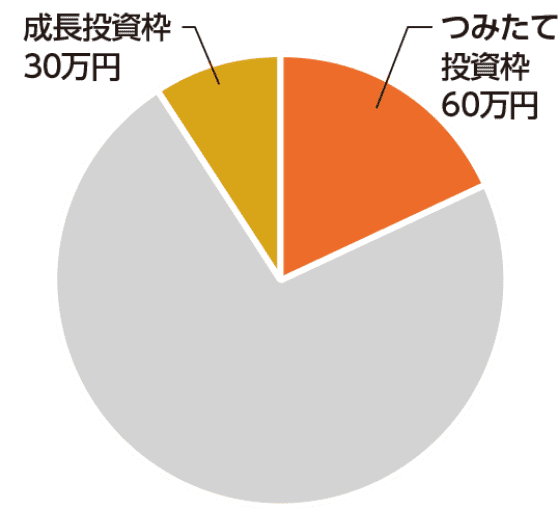

ケース

A

非課税効果を最大限受けるため、

非課税効果を最大限受けるため、

最速で非課税保有限度額を利用したい。

例えばこんな使い方(年間)

利用する年間投資枠の内訳

- 積み立てのみ

- (成長投資枠20万円+つみたて投資枠10万円)×12ヵ月=360万円

- 一括投資と積み立てを併用するなら

- 成長投資枠240万円+(つみたて投資枠10万円×12ヵ月)=360万円

上限に達した

その後は

5年で非課税保有限度額の上限1,800万円に到達します。

保有銘柄を売却すると非課税保有限度額を再利用できるため、空いた枠または年間投資枠360万円までのいずれか小さい金額まで、新たに投資できます。

非課税保有限度額のやりくりで、非課税の恩恵を効率的に受けることができます。

ケース

B

投資経験はあるが、

投資経験はあるが、

効率よく手間をかけずに投資したい。

例えばこんな使い方(年間)

利用する年間投資枠の内訳

- つみたて投資枠から

- 5万円×12ヵ月=60万円

- 追加購入として

- 成長投資枠から 30万円

ルールを決めると、判断しやすく

ライフイベントの到来や予期せぬ出費などに合わせて、投資金額や保有銘柄の変更といったライフプランの変更を行いましょう。つみたて投資枠では、積立金額や頻度の変更も可能です。

さまざまなライフイベントが到来した際の出口戦略、つまりどの保有銘柄をいつ売却するかなどをあらかじめ考えておくのも、投資判断の時短につながります。

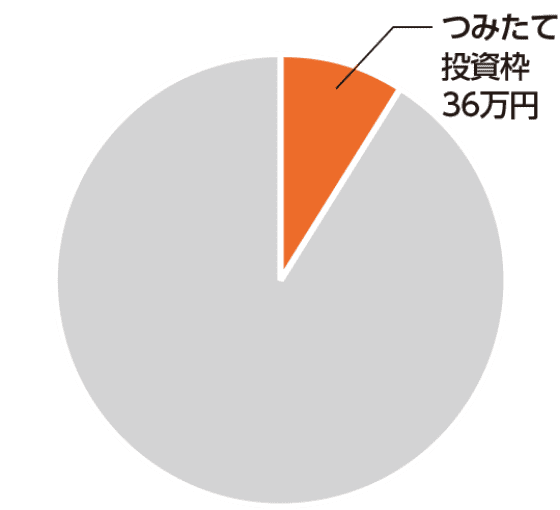

ケース

C

投資経験はないが、周りがはじめているので気になっている。

投資経験はないが、周りがはじめているので気になっている。

何からはじめれば良いかわからない。

例えばこんな使い方(年間)

利用する年間投資枠の内訳

- つみたて投資枠のみ

- 3万円×12ヵ月=36万円

資産運用の

コツは?

資産運用のコツは「長期」「積立」「分散」です。

「長期」にわたって投資することでリスクを低減させる効果が期待できます。

投資タイミングで悩む方には「積立」がオススメです。さらに、資産を「分散」することでリスクを低減させる効果が期待できます。

ケース

D

投資経験はなく、NISA制度についてもよくわからない。

投資経験はなく、NISA制度についてもよくわからない。

投資はお金のある人の話で自分には関係がないと思っている。

例えばこんな使い方(年間)

- つみたて投資枠のみ

- 5千円×12ヵ月=6万円

10年続けると60万円になります。

はじめの一歩は、

つみたて投資枠からコツコツ

投資信託の場合、少額から投資が可能です。まずは、つみたて投資枠の利用からはじめてみませんか。つみたて投資枠対象商品は、長期の積立・分散投資に適した費用など一定の要件を満たした投資信託が対象です。

また、早く始めることで、長期投資による複利効果も期待できます。

まずは最初の一歩を踏み出してみませんか。

04NISA Q&A

NISAについて、よくある質問を確認しましょう!

NISA Q&A

-

Q1NISAをスタートすると

2023年までのNISA口座(旧NISA)で保有して

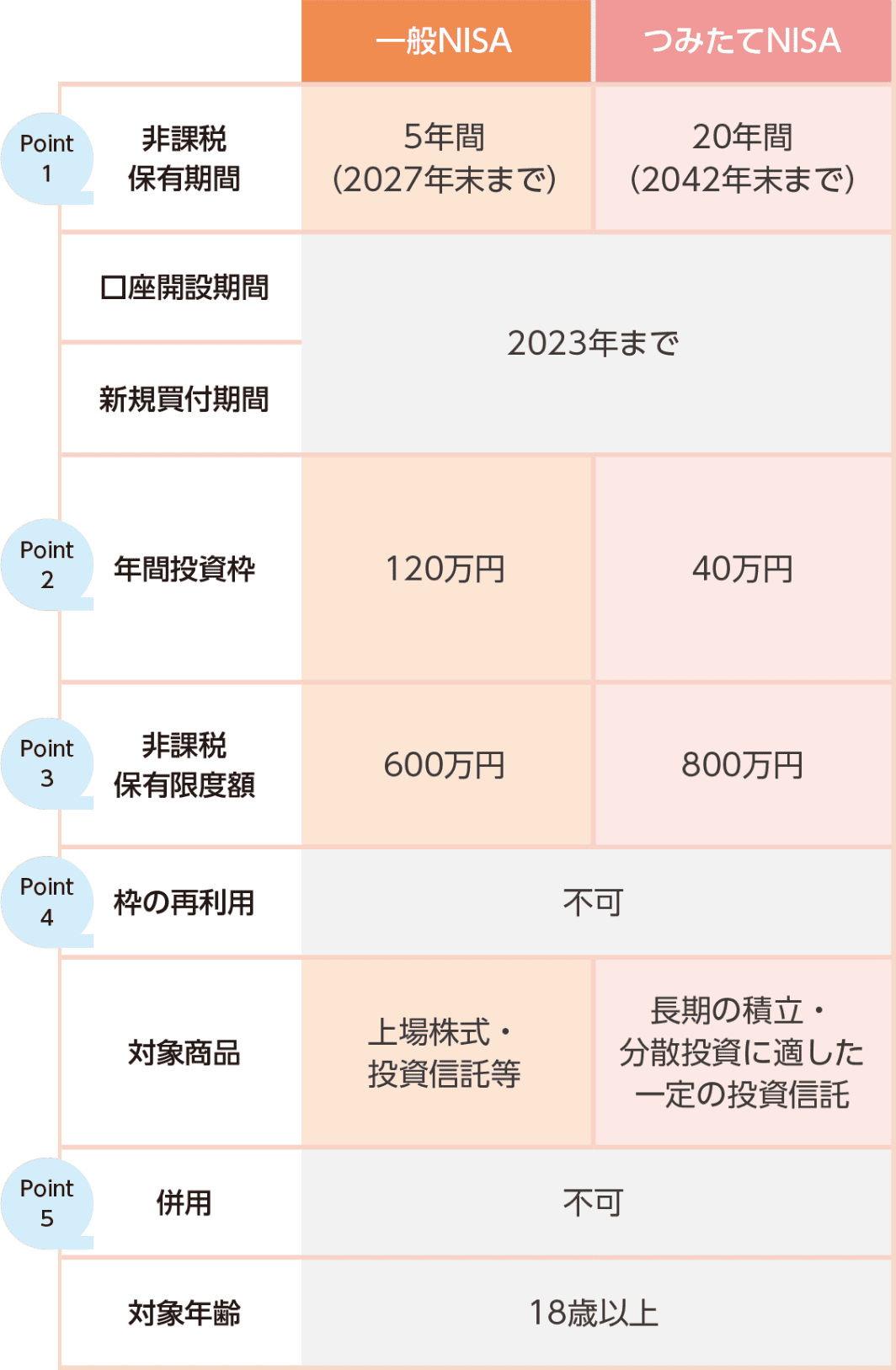

いる株式・投資信託等はどうなりますか?A旧NISAの非課税保有期間(一般NISA:最長5年、つみたてNISA:最長20年)の満了まで保有することが可能です。ただし、旧NISAで保有している商品のNISAへの移管は認められていません。 -

Q2NISAで成長投資枠と

つみたて投資枠を別々の金融機関で

利用することはできますか?A別々の金融機関で利用することはできません。NISAを利用できる金融機関は1年単位ごとに1つとなります。 -

Q3NISAで成長投資枠だけを

使うことはできますか?A成長投資枠だけを利用することは可能です。ただし、成長投資枠の非課税保有限度額は、1,200万円となります。 -

Q4NISA対象商品を

確認する方法はありますか?A鹿児島銀行ホームページまたはお近くの本支店窓口までお問い合わせください。

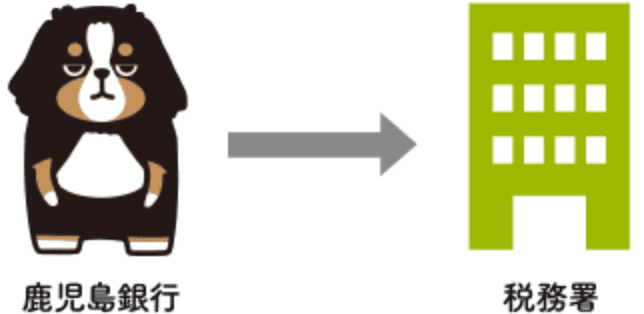

05NISA口座の開設について

NISA口座の開設のながれについてご説明いたします。

-

NISA口座開設のお申し込み

NISA口座開設の申込書類と「本人確認書類」等をご提出いただきます。

-

税務署への口座開設の申請

- ●鹿児島銀行から税務署へNISA口座開設の申請を行います。

- ●税務署でNISA口座開設に関する確認が完了すると鹿児島銀行へ「非課税適用確認書」が交付されます。

- ●これを受けて、鹿児島銀行はNISA口座を開設します。

-

NISA口座開設完了

NISA口座でのお取引(投資信託のご購入)が可能となります。

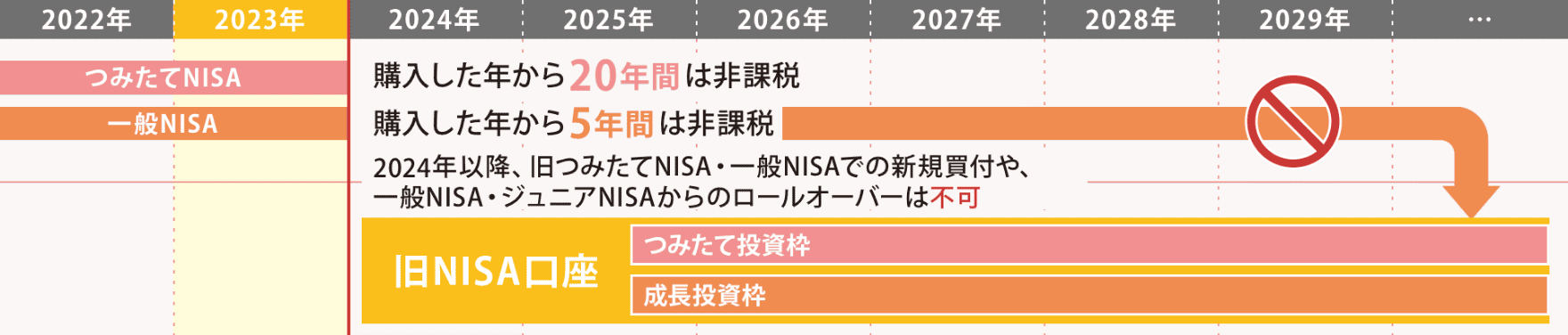

062023年までの

NISAについて

2023年までのNISA(旧NISA)の取扱いについて確認しておきましょう!

旧NISAの取扱いについて

旧NISA口座では、2024年1月から新規の買付けはできなくなりますが、非課税保有期間が満了するまでの間は、旧NISA口座のまま保有することができるため、その間は配当等や譲渡益が非課税となります。

- ※旧NISA口座で保有する上場株式等は、非課税保有期間が満了すると、課税口座(特定口座又は一般口座)に払い出されます。

- ※一般NISAでは非課税保有期間が満了した場合やジュニアNISA利用者が成人を迎えた場合など、翌年分の非課税管理勘定にロールオーバーすることができましたが、一般NISA・ジュニアNISAから新しいNISAへのロールオーバーはできません。

旧NISAの概要

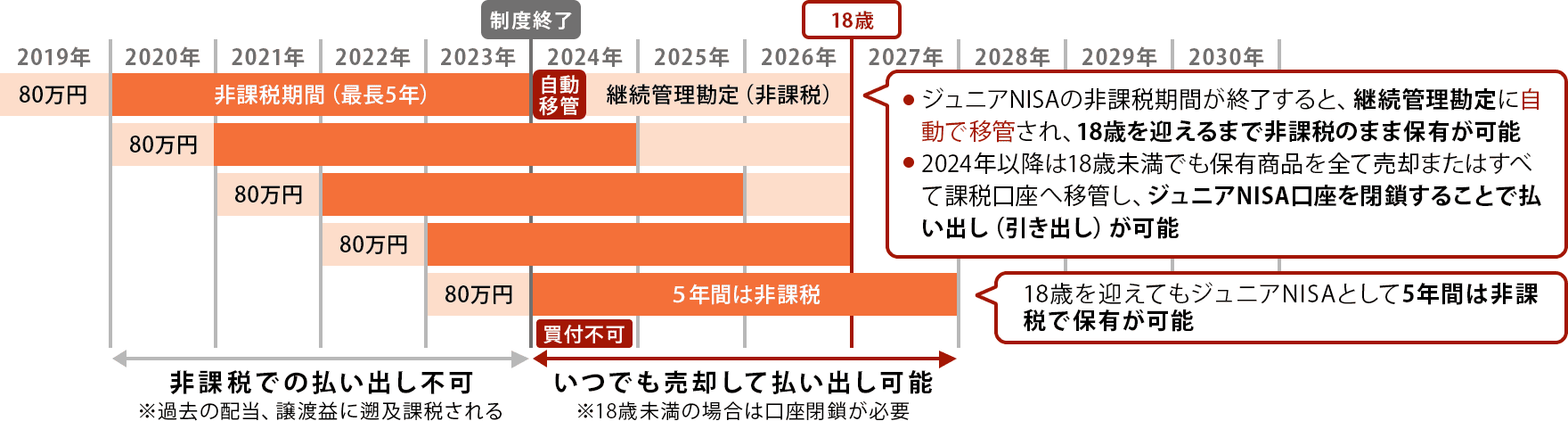

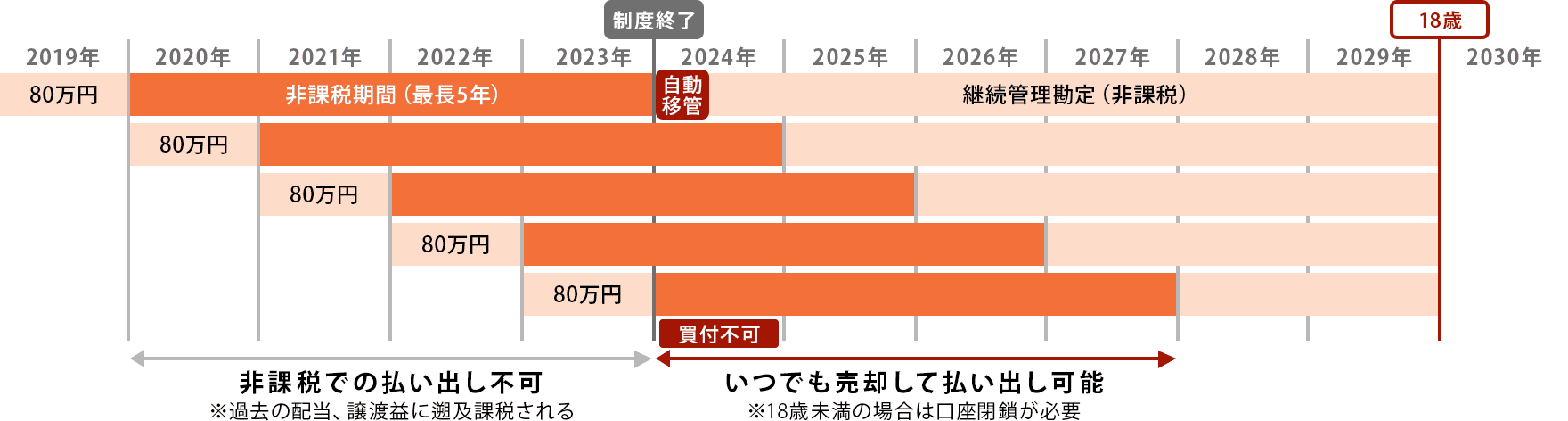

072024年以降のジュニアNISAについて

ジュニアNISA口座で保有している残高は18歳になるまで非課税、

かつ払い出し制限がなくなりました。

2024年以降は、ジュニアNISA口座、ジュニアNISA専用預金口座及び継続管理勘定から、ジュニアNISA口座開設者が18歳に達していない年であっても、課税されずに払出すことができます。

ただし、払出しを行う場合は、これらの口座で保有している商品は全て払出す必要があり、払出し後、これらの口座は廃止されます。

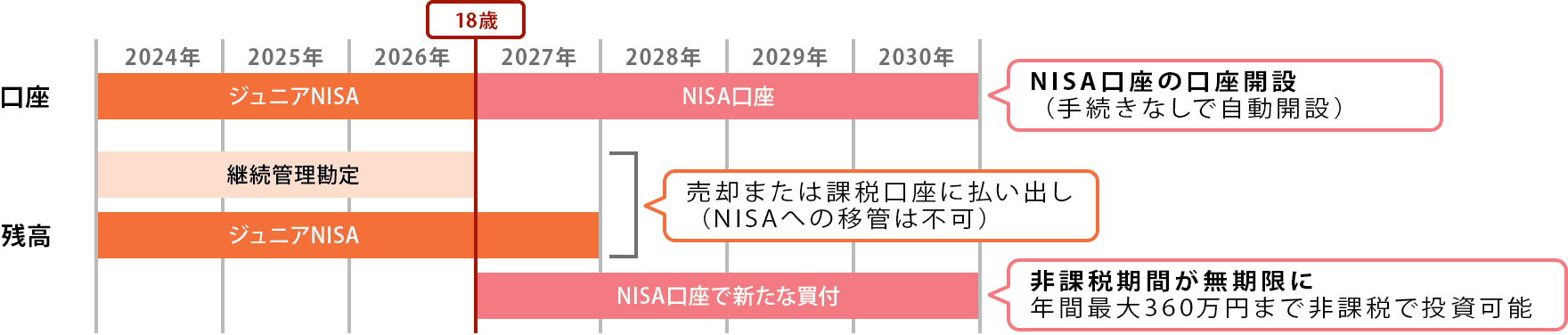

2008年生まれ(2026年に18歳を迎える)のケース

2011年生まれ(2029年に18歳を迎える)のケース

18歳でNISA口座が自動で開設されます。

ただし残高の移管はできません。

18歳を迎えた年末に、以下の2点が実施されます。

- ・NISAの口座開設(手続きなしで自動開設)

- ・保有商品が自動で課税口座に払い出し(NISAへの移管は不可)

非課税期間満了前のものについては払い出されず、引き続きジュニアNISA口座で保有される

ジュニアNISAで保有していた銘柄を引き続き非課税で保有したい場合には、18歳の年末までに一旦売却を行い、NISA口座で新たに買いなおす必要があります。

2008年生まれ(2026年に18歳を迎える)のケース

08動画で

NISAを知ろう!

NISAについて分かりやすく説明している動画です。

ぜひご覧ください。